Незважаючи на чергове падіння цін на літій-іонні акумулятори, інтерес до натрієво-іонних (Na-іонних) накопичувачів енергії не слабшає. В умовах глобального нарощування потужностей з виробництва елементів все ще неясно, чи зможе ця перспективна технологія змінити співвідношення попиту та пропозиції.

Сьогодні іонно-натрієві акумулятори переживають критичний період комерціалізації, оскільки галузі промисловості від автомобілебудування до зберігання енергії роблять великі ставки на цю технологію. Відомі виробники акумуляторів та нові гравці борються за перехід від літій-іонних батарей до альтернативного виробництва. Враховуючи, що літій-іонні батареї є стандартом для електромобілів і стаціонарних накопичувачів, нова технологія повинна мати доведені переваги. Іонно-натрієва технологія є цілком відповідним варіантом, володіючи чудовими показниками безпеки, вартості сировини та екологічності.

Іонно-натрієві пристрої замість літію використовують натрій, а також не містять кобальту і нікелю. Коли у 2022 році - після прогнозів про нестачу - ціни на літій зросли, і натрій став розглядатися як альтернативний матеріал, інтерес до нього не слабшає, навіть коли ціни на літій знову почали знижуватися.

"В даний час ми очікуємо, що до 2030 року буде вироблено 335,4 ГВт-год натрій-іонних елементів, тобто ця технологія, як і раніше, має великий попит", - говорить Еван Хартлі, старший аналітик Benchmark Mineral Intelligence. У травні 2023 року лондонський консультант передбачав, що до 2030 року буде вироблено 150 ГВт-год.

Дешевша альтернатива.

Батареї на основі іонів натрію, вироблені в промислових масштабах, можуть бути на 20-30 % дешевшими за домінуючу технологію стаціонарних акумуляторних батарей - літієвих ферро/залізо-фосфатних (LFP), в основному завдяки низьким витратам на видобуток та очищення натрію. У натрієво-іонних батареях для анодного струмоприймача замість міді використовується алюміній, що ще більше знижує витрати та ризики в ланцюжку поставок. Однак ця економія все ще залишається потенційною.

"Перш ніж натрієво-іонні батареї зможуть кинути виклик існуючим свинцево-кислотним та літій-залізо-фосфатним батареям, учасникам галузі необхідно буде знизити вартість технології за рахунок покращення технічних характеристик, налагодження ланцюжків поставок та досягнення ефекту масштабу", - каже Шазан Сіддікі, старший технологічний аналітик британської компанії IDTechEx, яка займається дослідженням ринку. "Перевага Na-іонних акумуляторів у вартості можна досягти лише тоді, коли масштаби виробництва досягнуть рівня, порівнянного з літій-іонними елементами. Крім того, подальше падіння цін на карбонат літію може зменшити цінову перевагу натрію".

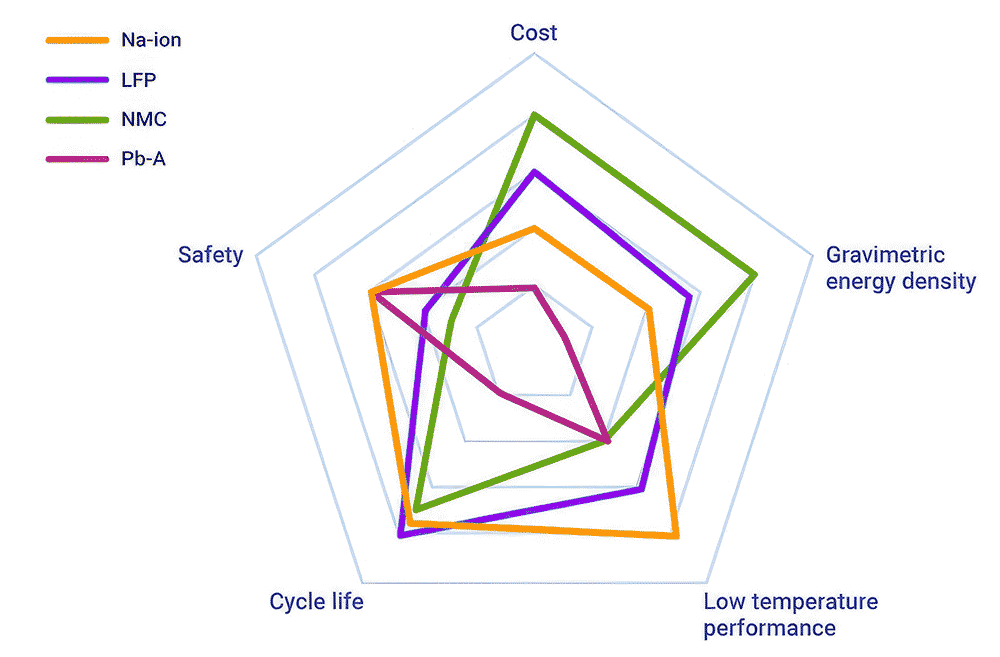

Порівняння різних хімічних технологій акумуляторних осередків

Іонний натрій навряд чи витіснить літій-іонний у додатках, де пріоритетом є висока продуктивність, і використовуватиметься для стаціонарних накопичувачів та мікроелектромобілів. Аналітики S&P Global очікують, що до 2030 року літій-іонні акумулятори займатимуть 80% ринку акумуляторів, причому 90% цих пристроїв будуть базуватися на LFP. Батареї з урахуванням іонів натрію можуть становити 10% ринку.

Правильний вибір.

Дослідники розглядають натрій з середини XX століття, і останні розробки включають поліпшення ємності і терміну служби пристроїв, а також нові матеріали анода і катода. Іони натрію більш об'ємні, ніж літієві аналоги, тому натрієві елементи мають нижчу напругу, а також нижчу гравіметричну та об'ємну енергетичну густину.

В даний час гравіметрична щільність енергії іонів натрію становить від 130 до 160 Вт-ч/кг, але в майбутньому очікується, що вона досягне 200 Вт-ч/кг, що вище за теоретичну межу для LFP-пристроїв. Однак з точки зору щільності енергії натрієво-іонні батареї можуть мати щільність 1 кВт/кг, що вище, ніж у нікель-марганець-кобальтових (NMC) – 340-420 Вт/кг та у LFP – 175-425 Вт/кг.

У той час як термін служби натрієво-іонних пристроїв від 100 до 1000 циклів нижче, ніж у LFP, індійський розробник KPIT повідомив про термін служби зі збереженням 80% ємності протягом 6000 циклів - залежно від хімічного складу елементів, що можна порівняти з пристроями на основі літієвих іонів.

"У натрієво-іонних батареях досі немає оптимального хімічного складу", - каже Сіддікі з IDTechEx. "В даний час ведеться безліч досліджень, щоб знайти ідеальний активний матеріал для анода та катода, що дозволяють масштабувати виробництво за межами лабораторій".

Посилаючись на американську наукову організацію з безпеки Underwriter Laboratories, Сіддікі додав, що "до стандартизації UL для іонних натрієвих елементів ще далеко, і це змушує OEM-виробників (виробників оригінального обладнання) сумніватися в доцільності використання такої технології".

Біле берлінське скло, поліаніон та шаруватий оксид є кандидатами на катоди і складаються з дешевших матеріалів, ніж літій-іонні аналоги. Перший, що використовується компаніями Northvolt і CATL, доступніший і дешевший, але має відносно низьку об'ємну щільність енергії. Британська компанія Faradion використовує шаруватий оксид, який обіцяє більш високу густину енергії, але згодом втрачає потужність. Французька компанія Tiamat використовує поліаніон, який є більш стабільним, але містить токсичний ванадій.

"Більшість виробників елементів, що планують випуск натрієво-іонних батарей, використовуватимуть технологію шаруватих оксидних катодів", - говорить Хартлі з Benchmark. "Фактично, 71% [осередків] трубопроводу - це шаруватий оксид. Аналогічно, 90,8% катодів для іонно-натрієвих батарей - шаруваті оксиди".

У той час як катоди є ключовим фактором вартості для літій-іонних, анод – найдорожчий компонент у натрієво-іонних батареях. Твердий вуглець є стандартним вибором для анодів натрієво-іонних батарей, але виробничі потужності відстають від виробничих потужностей натрієво-іонних елементів, що призводить до зростання цін. Останнім часом тверді вуглецеві матеріали одержують із різних прекурсорів, таких як відходи тваринництва, опади стічних вод, глюкоза, целюлоза, деревина, вугілля та похідні нафти. Синтетичний графіт, поширений матеріал для анодів літій-іонних акумуляторів, майже повністю ґрунтується на двох останніх прекурсорах. Твердий вуглець з його ланцюжком поставок, що розвивається, коштує дорожче графіту і є однією з ключових перешкод у виробництві натрієвих іонних елементів.

Частково компенсуючи вищу вартість, іонно-натрієві батареї краще переносять перепади температур, особливо за умов негативних температур. Вони безпечніші, ніж літій-іонні, оскільки можуть розряджатися до нуля вольт, що знижує ризик при транспортуванні та утилізації. Літій-іонні батареї зазвичай зберігаються при рівні заряду близько 30%. Іонно-натрієві батареї менш пожежонебезпечні, оскільки їх електроліти мають більш високу температуру займання - мінімальну температуру, при якій хімічна речовина може випаруватися і утворити з повітрям легкозаймисту суміш. Завдяки схожій структурі та принципам роботи іонно-натрієві акумулятори можна використовувати у виробничих лініях та устаткуванні для літій-іонних акумуляторів.

Так, провідний світовий виробник акумуляторів CATL інтегрує іон натрію у свою літій-іонну інфраструктуру та продукцію. Його перша натрій-іонна батарея, випущена в 2021 році, мала густину енергії 160 Вт-ч/кг, а в майбутньому обіцяють 200 Вт-ч/кг. У 2023 році CATL заявив, що китайський автовиробник Chery стане першим, хто використовуватиме її натрієво-іонні батареї. Наприкінці 2023 року CATL повідомив, що розробив базовий промисловий ланцюжок для виробництва натрієво-іонних батарей та налагодив масове виробництво. Масштаби виробництва та обсяги постачання залежатимуть від реалізації проектів клієнтів, заявив CATL, додавши, що для широкомасштабного комерційного впровадження іонно-натрієвих батарей необхідно ще багато зробити. "Ми сподіваємося, що вся галузь працюватиме разом, щоб сприяти розвитку натрієво-іонних батарей", - сказав виробник батарей.

У бік натрію.

У січні 2024 року найбільший китайський автовиробник і другий за величиною постачальник батарей, компанія BYD, заявила про початок будівництва заводу з виробництва натрієво-іонних батарей вартістю 10 млрд китайських юанів (1,4 млрд доларів) і потужністю 30 ГВт-год на рік . Продукція використовуватиметься для пристроїв "мікромобільності". Компанія HiNa, створена при Китайській академії наук, у грудні 2022 року ввела в експлуатацію лінію з виробництва натрієво-іонних батарей потужністю гігават-годину та анонсувала лінійку натрієво-іонних батарей та прототип електромобіля.

Європейський виробник батарей Northvolt у листопаді 2023 року представив елементи натрієво-іонних батарей із валідацією 160 Вт-год/кг. Технологія, розроблена спільно з компанією Altris - підрозділом університету Упсальського у Швеції, - буде використовуватися в накопичувачах енергії нового покоління. Поточна пропозиція Northvolt базується на хімії NMC. На презентації Вільгельм Левенхіельм, старший директор Northvolt з розвитку бізнесу в галузі систем зберігання енергії, сказав, що компанія хоче створити батарею, яка буде конкурентоспроможною з LFP за масштабом. "Очікується, що згодом ця технологія значно перевершить LFP за конкурентоспроможністю", - сказав він.

Northvolt планує створити "plug-and-play" батарею для швидкого виходу на ринок та масштабування. "Ключовими заходами для виведення цієї технології на ринок є розширення ланцюжка постачання матеріалів для батарей, ніж Northvolt зараз займається разом із партнерами", - сказав Левенхільм.

Дрібніші гравці також роблять свій внесок у комерціалізацію іонно-натрієвої технології. Компанія Faradion, яку у 2021 році придбав індійський конгломерат Reliance Industries, заявляє, що зараз вона передає свою розробку осередків нового покоління у виробництво. "Ми розробили нову технологію акумуляторних елементів і нове компонування з енергетичною щільністю на 20% вище та на третину збільшивши тривалість циклу порівняно з попередньою конструкцією", - заявив головний виконавчий директор Faradion Джеймс Куїнн. Осередки першого покоління компанії демонстрували щільність енергії 160 Вт-ч/кг. У 2022 році, за словами Куїнна, Reliance планує побудувати в Індії завод з виробництва іонів натрію потужністю в два гігавати. Ці плани, як і раніше, чинні. У серпні 2023 року голова ради директорів Reliance Мукеш Амбані на щорічних зборах акціонерів компанії заявив, що бізнес "зосереджений на прискореній комерціалізації нашої технології натрієво-іонних батарей... Ми розвиватимемо наше технологічне лідерство шляхом промислового виробництва натрієво-іонних елементів на рівні 2025 року та швидкого нарощування до гігамасштабів", - сказав він.

Виробництво.

Стартап Tiamat просунувся у реалізації своїх планів щодо початку будівництва заводу з виробництва 5 ГВт-год у французькому регіоні О-де-Франс. У січні 2024 року компанія залучила 30 мільйонів євро (32,4 мільйона доларів) у вигляді акціонерного та боргового фінансування та заявила, що розраховує завершити фінансування свого промислового проекту в найближчі місяці, довівши загальну суму фінансування до 150 мільйонів євро. Компанія, яка є підрозділом Національного центру наукових досліджень Франції, спочатку вироблятиме на своєму заводі іонно-натрієві елементи для електроінструментів та стаціонарних накопичувачів, "щоб виконати перші замовлення". Надалі планується розширити виробництво продукції другого покоління для акумуляторних електромобілів.

У Сполучених Штатах гравці галузі також нарощують зусилля щодо комерціалізації технології. У січні 2024 року компанія Acculon Energy оголосила про серійне виробництво модулів та блоків натрієво-іонних батарей для мобільних та стаціонарних систем зберігання енергії та представила плани з нарощування виробництва до 2 ГВт-год до середини 2024 року. У той же час компанія Natron Energy, підрозділ Стенфордського університету, планувала розпочати серійне виробництво своїх натрієво-іонних батарей у 2023 році. Її метою було виробництво 600 МВт натрій-іонних елементів на заводі з виробництва літій-іонних акумуляторів Meadowbrook компанії Clarios International у Мічигані.

Фінансування.

У жовтні 2023 року з'явилася компанія Peak Energy з фінансуванням у розмірі 10 мільйонів доларів та командою менеджерів, що складається з колишніх керівників Northvolt, Enovix, Tesla та SunPower. Компанія заявила, що спочатку імпортуватиме акумуляторні елементи, і очікувалося, що ситуація зміниться лише до початку 2028 року. "Для створення невеликого виробництва гігаватного масштабу потрібно близько мільярда доларів - за потужності менше 10 ГВт", - сказав на презентації генеральний директор Peak Energy Лендон Моссбург. "Тому найшвидший спосіб вийти на ринок – це побудувати систему з осередками, доступними від третьої сторони, а Китай – єдине місце, де є потужності для постачання достатньої кількості елементів". Згодом компанія сподівається одержати кредити за використання місцевих матеріалів у рамках Закону про зниження інфляції Сполучених Штатів.

Деякі постачальники, такі як індійська компанія KPIT, вийшли ринку без будь-яких виробничих планів. Компанія, що займається розробкою програмного забезпечення та інженерних рішень для автомобільної промисловості, представила свою технологію натрій-іонних батарей у грудні 2023 року та розпочала пошук виробничих партнерів. Раві Пандит, голова KPIT, повідомив, що компанія розробила кілька варіантів із щільністю енергії від 100 Вт-год/кг до 170 Вт-год/кг, а в перспективі – до 220 Вт-год/кг. "Коли ми розпочали роботу над натрій-іонними батареями, початкові очікування щодо щільності енергії були досить низькими", - сказав він. "Але протягом останніх восьми років щільність енергії зростала завдяки розробкам, які вели ми та інші компанії". Інші шукають партнерів із постачання. Минулого року фінська технологічна група Wärtsilä - один із провідних світових інтеграторів систем зберігання енергії в акумуляторах - заявила, що шукає потенційні партнерства чи придбання у цій галузі. На той час вона вже почала тестувати технологію у своїх дослідницьких центрах. "Наша команда, як і раніше, прагне до пошуку нових можливостей у плані диверсифікації технологій зберігання енергії, таких як включення натрієво-іонних батарей до наших майбутніх стаціонарних рішень щодо зберігання енергії", - заявила Емі Лю, директор з розробки стратегічних рішень Wärtsilä Energy Storage and Optimization , у лютому 2024 року.

Можливість переведення виробництва на периферію.

Після численних анонсів масового виробництва натрієво-іонні акумулятори знаходяться на етапі становлення і подальшу долю технології визначить інтерес інвесторів. Аналіз ринку, проведений IDTechEx у листопаді 2023 року, передбачає очікуване зростання як мінімум до 40 ГВт·год до 2030 року, з додатковим 100 ГВт-год виробничої потужності, яка залежить від успіху ринку до 2025 року.

"Ці прогнози припускають майбутній бум у галузі [натрієво-іонних батарей], який залежить від комерційних зобов'язань у найближчі роки", - каже Сіддікі.

Іонно-натрієві батареї можуть надати ще одну можливість для створення ланцюжків постачання екологічно чистої енергії, оскільки необхідна сировина доступна по всьому світу". Однак, схоже, час уже втрачено. "Як і на ранніх етапах розвитку ринку літій-іонних батарей, основною проблемою світової промисловості буде домінування Китаю", - говорить Хартлі з Benchmark. "Станом на 2023 рік 99,4% потужностей з виробництва натрієво-іонних елементів знаходилося в Китаї, і, згідно з прогнозами, до 2030 року цей показник скоротиться лише до 90,6 %. Як політика в Європі та Північній Америці прагне перенести ланцюжки постачання літій-іонних батарей з Китаю через залежність від внутрішнього виробництва, так і на ринку іонних натрієвих елементів потрібні зміни для створення локалізованих ланцюжків постачання».