Конструкція батарей, що штабелюється, як, наприклад, використовується китайською компанією FoxESS в Energy Cube, забезпечує простоту установки і велику гнучкість.

Основним фактором, що гальмує розширення систем зберігання енергії, залишається їхня висока вартість. У 2022 році еволюція хімічних елементів акумуляторних батарей тривала з запаморочливою швидкістю. Відбулося зрушення у бік дешевших літій-ферофосфатних (LFP) акумуляторів, які з 2020 року відвойовують свою частку ринку пристроїв на основі літієвого нікель-марганцево-кобальтового оксиду (NMC). У 2022 році LFP-елементи були в середньому на 20% дешевші, ніж продукти NMC.

"Раніше LFP займали відносно невелику частку світового ринку електромобілів через свою обмежену щільність енергії", - говорить Гарет Хартлі, менеджер з бізнес-аналітики британської організації з дослідження акумуляторів Faraday Institution. «Проте нещодавні досягнення в галузі проектування елементів живлення дозволили компенсувати низьку щільність енергії осередку LFP і збільшити її приблизно на 19-27% порівняно з традиційною батареєю Tesla (126 Вт-ч/кг з LFP), знизивши вартість без суттєвої втрати потужності».

Щільність енергії батареї LFP Blade від BYD складає 150 Вт-год/кг; а компанія CATL заявила, що її LFP-акумулятор Qilin пропонує 160 Втч/кг. Прагнення створення літій-іонних акумуляторів нового покоління з високою щільністю енергії призвело до того, що з 2022 року в анодах використовують більше кремнію. Це з тим, що теоретична ємність цього поширеного нетоксичного матеріалу становить 3 600 мАч/г проти максимальної ємністю графіту 372 мАч/г. Також були зроблені зусилля з оптимізації катодів, такі як збільшення вмісту нікелю та зниження вмісту кобальту в катодах NMC.

Також намітилася тенденція до створення модульних та масштабованих пристроїв. "Сегментовані" батареї можна змінювати в залежності від потреб; їх легше встановлювати, обслуговувати та експлуатувати.

«Ключовими перевагами модульних та легко масштабованих систем BESS [акумуляторних систем накопичення енергії] для власників проектів та операторів є їх гнучкість та перспективність», - пояснює Кевін Шанг, старший аналітик-дослідник Wood Mackenzie. "Системи накопичення енергії на батареях можна масштабувати за принципом будівельних блоків, що також скорочує витрати для майбутніх проектів можливого розширення". Шанг каже, що використовуючи модульні рішення, можна знизити витрати на 10–20 % на одиницю обладнання.

Очікується, що в міру посилення конкуренції та розвитку ланцюжка постачання акумуляторів тенденція до створення модульних пристроїв зростатиме. «Виробники акумуляторів активно прагнуть вертикальної інтеграції і просувають свої пропозиції вниз по ланцюжку; а такі компанії, як CATL, Samsung SDI та LG Energy Solution, розширюють свої модульні продукти ESS [energy storage system – систем накопичення енергії]», - додає Шанг.

Уроки хімії

Нестабільність ланцюжка постачання стимулює пошук нових хімічних елементів для акумуляторів. Компанії досліджують альтернативні літій-іонні рішення, включаючи літій-марганець-залізо-фосфатні (LMFP) та літій-сірчані батареї; що не містять кобальту або нікелю; а також безлітієві натрій-іонні акумулятори. Однак інсайдери галузі вважають, що лише деякі з них стануть комерційними.

«Ажіотаж в інвестиційному просторі альтернативних технологій, який ми спостерігали у 2020 та 2021 роках, дещо охолонув», - каже Джордж Хілтон, старший аналітик S&P Global. «Сьогодні низка компаній перебуває у дуже вигідному становищі, і за розумного та ефективного використання коштів вони можуть масштабувати та реалізовувати власні комерційні проекти. Ключ до майбутнього альтернативних технологій у тому, наскільки реально виконати ці амбітні обіцянки». S&P Global наголошує на двох критеріях, яким повинні відповідати успішні акумуляторні технології: легка масштабованість (ймовірно, завдяки підтримці інших галузей); і поділ енергії та потужності, для додатків великої тривалості, там де усюдисущі літій-іонні пропозиції найменш конкурентоспроможні.

Твердотільні акумулятори були пріоритетом НДДКР для виробників електромобілів, але частка ринку цієї технології залишалася незначною, в той час як натрій-іонні акумулятори досягли комерціалізації, а в Китаї відкрилася перша в світі лінія з виробництва гігават-на годинник, керована місцевим. "Натрій-іонна технологія цікава тим, що її можна швидко масштабувати, як літій-іонну, а аналогічне обладнання дозволить компаніям по всьому ланцюжку створення вартості швидко і легко перейти на натрієво-іонні батареї, якщо вони стануть доступнішими або подешевшають", - говорить Хілтон.

Сировинні матеріали.

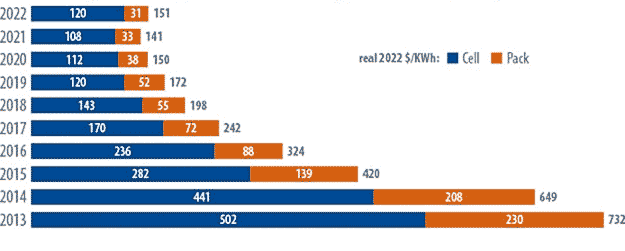

Звичайна практика відстеження зниження вартості батарей у 2022 році несподівано припинилася, оскільки ціни на них вперше зросли з того часу, як аналітична компанія BloombergNEF почала збирати ці дані десять років тому. Середньозважена за обсягом ціна на літій-іонні акумуляторні батареї у всіх секторах зросла до 151 долара США за кВтг у 2022 році, що на 7% більше, ніж у 2021 році. Зростання цін на сировину і компоненти для акумуляторів, а також стрімка інфляція стали основними причинами розвитку, і якби не ширше впровадження дешевшої хімії LFP і скорочення дорогого кобальту в катодах на основі нікелю, що триває, ціни могли б зрости ще більше.

Розподіл середньозваженої за обсягом літій-іонної батареї та акумулятора, 2013-2022 рр.

«Саме літій, нікель і кобальт найцінніші елементи в акумуляторних елементах», - говорить Яйо Секіне, голова відділу зберігання енергії в BloombergNEF. Зокрема, ціни на літій залишалися високими через постійні обмеження ланцюжка поставок та повільне нарощування виробничих потужностей. «Станом на кінець листопада спотові ціни на карбонат та гідроксид літію були вищими на 615% та 779% відповідно порівняно з січнем 2021 року. Спотові ціни на нікель були вищими на 42%, а спотові ціни на кобальт - на 25%», - каже Секіне.

Однак, згідно з дослідженням Bloomberg, ціни на акумулятори зросли лише на 11%, що вказує на те, що волатильність цін на сировинні товари безпосередньо не впливає на вартість акумуляторів, оскільки метали - це лише частина їхньої вартості. «Стратегії закупівель, які використовуються виробниками елементів, у тому числі контракти на продаж з використанням індексів, які торгуються зі знижкою або надбавкою до спотових цін, відіграють певну роль у стримуванні зростання цін», - каже Секіне. «Проте стабілізація цін навряд чи призведе до охолодження попиту. З більш ніж 180 учасників останнього опитування щодо вартості систем зберігання енергії, проведеного BloombergNEF, ніхто не відмовиться від реалізації проекту, навіть якщо ціни залишаться високими. Дві третини – продовжать, чверть – оцінюватимуть, і лише 10% відкладуть проект».

Геополітичні проблеми.

В умовах геополітичної напруженості та вразливості ланцюжків поставок багато регіонів прагнуть прискорити розвиток місцевого виробництва. Очікується, що ухвалений у США Закон про зниження інфляції (IRA), в якому передбачено виділення мільярдів доларів у вигляді стимулів для розвитку чистої енергетики, збільшить кількість накопичувачів енергії на чверть.

Найбільший вплив IRA полягає в тому, що він включає можливість спеціального податкового кредитування у розмірі 30% для окремих проектів зі зберігання енергії. Наприклад, побутові системи накопичення енергії раніше мали право на податкові пільги лише у тому випадку, якщо вони на 100% заряджалися від сонячної енергії; тоді як системи перед лічильниками, а також комерційні та промислові системи мали право на податкові пільги, якщо заряджалися від сонячної енергії на 75%. Це обмежувало розвиток систем зберігання енергії, а купівля та продаж електроенергії за оптимальними цінами ставала нежиттєздатною.

На загальну думку галузевих спостерігачів, IRA докорінно змінить траєкторію ринку акумуляторів, покращивши економіку проектів, оскільки акумулятори пропонують ширший спектр допоміжних послуг та проектів з розподілу енергії, а також забезпечують переваги розробникам систем зберігання, які і так постраждали від інфляції, проблем з логістикою. та ланцюжком поставок.

Тим часом, конфлікт в Україні привернув увагу до енергетики, викликавши в Європі безпрецедентні інтервенції на енергетичних ринках у спробі утримати ціни на низькому рівні. У той час як високі ціни на електроенергію призвели до того, що розгортання BESS у житлових приміщеннях досягло нового максимуму – за даними торгової організації SolarPower Europe, вони досягли 9,3 ГВтч, встановлених у більш ніж 1 мільйоні європейських домогосподарств, – великі батареї зазнали стрибка у доходах від допоміжних послуг.

Почасти це пов'язано з тим, що збільшилися оптові спреди, а це означає, що батареї отримують більше доходів від арбітражу; а також тому, що ціни на частотні та балансувальні послуги зросли, оскільки вони часто залежать від цін на оптовому ринку», - говорить Райан Олександр, провідний дослідник європейських енергетичних ринків Aurora Energy Research.

Доходи від продажу енергії, пов'язані з торгівлею на ринках на добу вперед або на внутрішньоденних ринках, були особливо високими. Тому гарною новиною для власників сховищ стало те, що їхні активи були виключені з меж доходів, з якими стикаються власники відновлюваних джерел енергії відповідно до надзвичайних енергетичних заходів, прийнятих у вересні Європейською комісією та Європейською радою. У той час як нові проекти зберігання даних страждатимуть від більш високих початкових витрат через підвищення цін на акумулятори, очікується, що економічна доцільність експлуатації батарей залишиться високою.

"Доки світовий газовий ринок не відновиться, що не очікується до кінця 2020-х років, ціни на газ і на електроенергію залишаться неймовірно високими", - говорить Олександр з Aurora. "Це означає, що у існуючих акумуляторних активів попереду пара дуже хороших років".

Водневий ажіотаж.

Кількість водневих проектів продовжує зростати, проте їхнє розгортання відстає. У звіті «2022 Hydrogen Insights», підготовленому брюссельською організацією Hydrogen Council і аналітичною компанією McKinsey & Company, зазначено, що з 680 великомасштабних проектних пропозицій на 240 мільярдів доларів торік, лише менше 10 % (на 22 рішення. У той час як Європа лідирує за наданням інвестицій (близько 30%), Китай трохи випереджає її з розгортання електролізерів потужністю 200 МВт.

Очікується, що до 2030 року потрібно близько 700 мільярдів доларів для водневих проектів, щоб досягти нульового рівня у 2050 році. На сьогоднішній день виділено лише 3% від цієї суми. "Зелений водневий трубопровід у 2022 році збільшився майже вдвічі в порівнянні з 2021 роком, що склало майже 500 ГВт глобальної потужності електролізерів", - говорить Мін Кхой Ле, керівник відділу досліджень водню в аналітичній компанії Rystad Energy. "Ми також побачили значне зростання потужності в проектах, які почали будуватися: з 20 МВт минулого року до 100-200 МВт".

IRA, яка отримала найбільші у світі субсидії на водень, змінила скептичну картину торішнього водневого ажіотажу. Податковий кредит IRA у розмірі 3 доларів за кг може знизити вартість виробництва зеленого водню майже вдвічі (до 3 доларів за кг) для проекту, що стартує цього року, що набагато дешевше за сірий водень.

Російська військова агресія в Україні спонукала водневий сегмент. Усього через кілька днів після вторгнення Росії вартість сірого та блакитного водню, пов'язаного з викопним паливом, зросла з 8 до 12 доларів/кг, що зробило економіку зеленого водню привабливішою. «З огляду на те, що такі заходи, як податковий кредит на виробництво в США чи контракти на різницю цін у Європі, мають набути повної сили цього року, то у поєднанні з очікуваним збереженням високих цін на газ протягом усього цього року очікується, що перехід від сірого до зеленого водню 2023 року ще більше прискориться», - каже Кхой Ле.