Європейська комісія опублікувала свою другу щорічну оцінку конкурентоспроможності галузей ЄС, які використовують технології відновлюваних джерел енергії, та попередила політиків про тенденцію торговельного балансу, з якою стикаються виробники теплових насосів.

Наступного року Європейська комісія планує розробити законопроект про спрощення видачі дозволів на проекти в галузі екологічно чистої енергії та випустити «повідомлення про сонячну енергію».

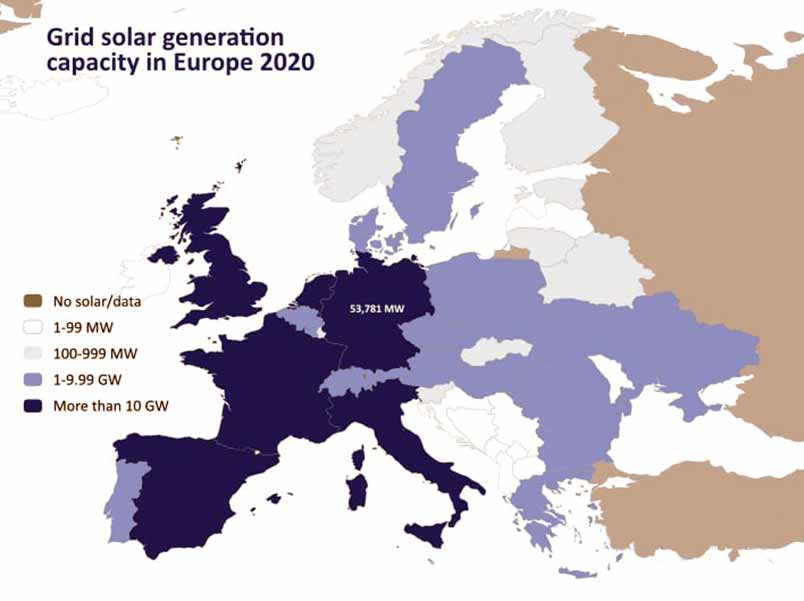

У нещодавньому документі, що досліджує стан справ у європейській технології відновлюваних джерел енергії, йдеться про те, що відродження виробництва сонячної енергії в ЄС «виглядає не надто нереальним, враховуючи поточну кількість потенційних проектів».

Комісія підготувала свій другий щорічний звіт про стан конкурентоспроможності різних європейських технологій використання поновлюваних джерел енергії, щоб поінформувати партнерів ЄС – Європейський парламент та Європейську раду високопосадовців країн-членів.

У документі, опублікованому на офіційному веб-сайті ЄС 26 жовтня, наголошується на статусі блоку як світового лідера в галузі досліджень та розробок у галузі сонячної енергетики, виробництва полікремнію, експлуатації та обслуговування фотоелектричних проектів, а також виробництва компонентів балансу системи, таких як інвертори та трекери.

Проте комісія звертає увагу на те, що блок опустився на третє місце у списку ринків «інновації з високою доданою вартістю» у сонячній енергетиці.

Очевидний дисбаланс у виробництві сонячної енергії наголошується на тому, що у 2019 році 12,8% ринку, що належить Європі вартістю 7,4 мільярда євро, майже повністю припадав на виробництво полімерів. Оскільки експорт сонячних модулів до Європи вже багато років не зростає, обсяг модулів, що імпортуються з Китаю та інших азіатських країн, зріс і в 2019 році торговий дефіцит склав 5,7 млрд. євро.

Зелена панель.

У документі зазначається, що зі зростанням кількості європейських підприємств із виробництва сонячних батарей, виробники з ЄС лідирують серед американських і китайських конкурентів, коли йдеться про обсяг енергії, яку панелі генеруватимуть протягом усього терміну служби, порівняно з енергією, необхідною для них створення; найменшою енергоємністю; і з віддачі енергії використання вуглецю, причому останній показник відбиває характер електроенергії, використовуваної енергії виробничих процесів.

Безумовно, нікому в європейській сонячній енергетиці не потрібно нагадувати про те, як галузь поступилася своїм світовим лідерством у виробництві Китаю, і комісія вважає, що найближчим часом аналогічний процес може відбутися на світовому ринку теплових насосів, які в основному призначені для опалення будинків та офісів. .

Європа має сильну базу НДДКР, але коли справа доходить до теплових насосів загалом, позитивне сальдо торгового балансу у розмірі 249 мільйонів євро, «переважно опалювальних» пристрої, привезених у 2015 році, перетворилися на дефіцит у 40 мільйонів євро минулого року.

Що стосується розгортання теплових насосів, у документі вказується, що типовий сезонний коефіцієнт, що дорівнює трьом для цих пристроїв, (тобто на кожен вироблений кВтг тепла, потрібно кіловат-годину електроенергії). Таким чином, це гарантує конкурентоспроможність теплових насосів тільки на тих ринках, на яких ціна на електроенергію не більш ніж утричі дорожча за газ. Комісія зазначила, що ціни на електроенергію в країнах-членах ЄС у 1,5-5,5 разів вищі, ніж на викопне паливо, і цю проблему виконавча влада мала намір вирішити у липні, запропонувавши поправку до Директиви ЄС з податку на енергію, а також розширивши торгівлю викидами до сектора будівель.

Великий поштовх, зроблений ЄС для розвитку виробництва літій-іонних акумуляторів, має призвести до того, що 2025 року ЄС стане другим за величиною виробником акумуляторних елементів у світі після Китаю. Однак це ще більше збільшить залежність блоку від критично важливих сировинних матеріалів, таких як кобальт, літій, графіт, кремній, титан і ніобій, а також нікель, 56% якого ЄС, як і раніше, імпортує. Що стосується виробництва сонячної енергії, ЄС повністю залежить від азіатських компаній у плані обладнання лінії з виробництва акумуляторних елементів, а також блок «стурбований проблемами бору, галію, германію та індії, особливо якщо плани виробництва великих осередків і модулів будуть реалізовані».

Ланцюжки поставок.

Сировинні матеріали знову ж таки були головною проблемою, пов'язаною з глобальним становищем ЄС на ринку зеленого водню, при цьому в центрі уваги знаходилися південноафриканський іридій і платина, а також рідкісноземельні метали з Китаю. У звіті йдеться, що з урахуванням того, що ЄС має сильну дослідницьку базу в галузі технології електролізерів, єдиним обмеженням для зростання екологічно чистого водню буде виробництво чистої енергії, оскільки для виробництва однієї одиниці газу потрібно 1,5 одиниці екологічно чистої електроенергії.

У зв'язку з необхідністю дешевої сонячної та вітряної енергії ЄС, можливо, «зосередить свою увагу на Близькому Сході та Північній Африці для імпорту синтетичного транспортного палива, яке використовується у важких вантажних автомобілях, авіації та морському судноплавстві. Однак, як зазначила комісія, ЄС також має велику інфраструктуру викопного палива, яка може бути використана для більш стійких варіантів.