У звіті Wood Mackenzie прогнозується, що в найближчі три роки на Китай припадатиме понад 80% потужностей з виробництва полімерів, сонячних пластин, елементів та модулів.

У нещодавньому звіті "Як розширення Китаю вплине на глобальні ланцюжки постачання сонячних модулів?" йдеться, що політична підтримка та інвестиції Китаю у виробництво сонячних продуктів по всьому ланцюжку поставок дозволять країні залишатися на першому місці за обсягом потужностей до 2026 року.

Згідно з звітом Wood Mackenzie, цього року Китай інвестував у свою сонячну промисловість приблизно 130 млрд. дол. За прогнозами, наступного року в країні буде вироблено більше 1 ТВт пластин, осередків і модулів, тому Китай матиме достатні потужності для задоволення світового попиту до 2032 року.

"Розширення виробництва сонячних батарей у Китаї зумовлене високим прибутком від полікремнію, модернізацією технологій та політичною підтримкою", - каже Хуайян Сун, старший консультант Wood Mackenzie та автор звіту. "Незважаючи на активні урядові ініціативи щодо розвитку місцевого виробництва на зарубіжних ринках, Китай, як і раніше, домінуватиме у глобальному ланцюжку поставок сонячних батарей і продовжить збільшувати технологічний та ціновий розрив із конкурентами".

З 2023 по 2026 рік на Китай припадатиме понад 80% світових потужностей з виробництва полікремнію, пластин, елементів та модулів. При цьому країна не лише домінуватиме за виробничими потужностями, а й випускатиме продукцію за нижчою ціною. Наприклад, у звіті йдеться, що вартість модуля, виробленого в Китаї, вдвічі нижча, ніж у Європі; і на 65% нижче, ніж у США.

Це не дивно, оскільки на створення ланцюжка поставок потрібен час. Минуло трохи більше року з моменту ухвалення в США Закону про IRA, який передбачає виділення 370 млрд. дол. на підтримку розвитку поновлюваної енергетики. "У зв'язку з постійним зростанням сонячної генерації США, як і раніше, доведеться покладатися на імпорт полікремнію, злитків і пластин від закордонних партнерів", - сказав М.Дж. Шіао, віце-президент з ланцюжків постачання та виробництва Американської асоціації чистої енергетики. За оцінками Шіао, створення нового виробництва полікремнію може тривати від трьох до п'яти років.

Розвиток виробництва сонячних батарей у США почнеться з модулів, що, на думку Шіао, є розумним рішенням, що дозволяє забезпечити задоволення попиту в нижньому сегменті, а потім розпочати пошук можливостей у верхній частині ланцюжка постачання. Але для розвитку виробництва потрібен час, тому незважаючи на значні плани щодо розширення виробництва модулів, закордонні ринки все одно не зможуть позбавитися залежності від Китаю в найближчі три роки.

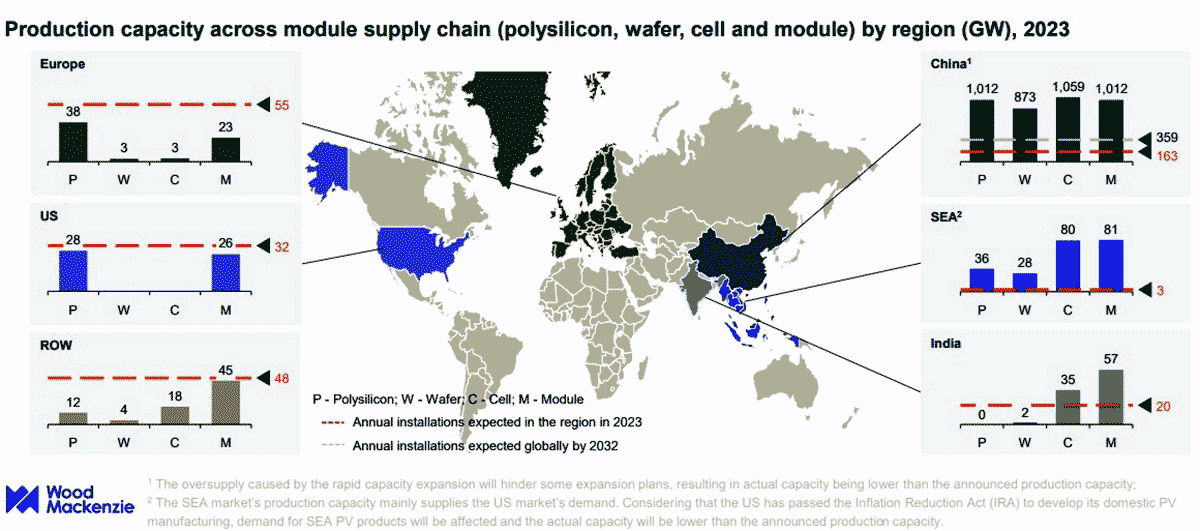

США - не єдиний регіон, який прагне створення потужностей для виробництва пластин і елементів. Як видно з наведеної нижче діаграми, Європа і США мають у своєму розпорядженні потужності з виробництва полікремнію і модулів, але значно відстають у виробництві пластин і елементів. Південно-Східна Азія, навпаки, має майже однакові потужності з виробництва осередків та модулів. При цьому Індія не відстає та активно нарощує виробництво завдяки активній державній політиці у вигляді пільг PLI, і, за прогнозами Wood Mac, до 2025 року обжене Південно-Східну Азію та стане другим за величиною регіоном з виробництва модулів.

Оскільки інші регіони повільніше нарощують виробництво елементів, Китай залишиться лідером за обсягом потужностей, маючи, за оцінками, у 17 разів більші потужності виробництва елементів, ніж інші країни світу.

Однак у Китаї свої проблеми. Нещодавно Китай оголосив про припинення експлуатації понад 70 ГВт потужностей через надмірну пропозицію та конкуренцію. В основному були закриті старі виробничі лінії, що випускають менш ефективні елементи p-типу та M6. Аналітики Wood Mac очікують, що до 2026 року частка осередків p-типу у загальному обсязі виробництва скоротиться до 17%.