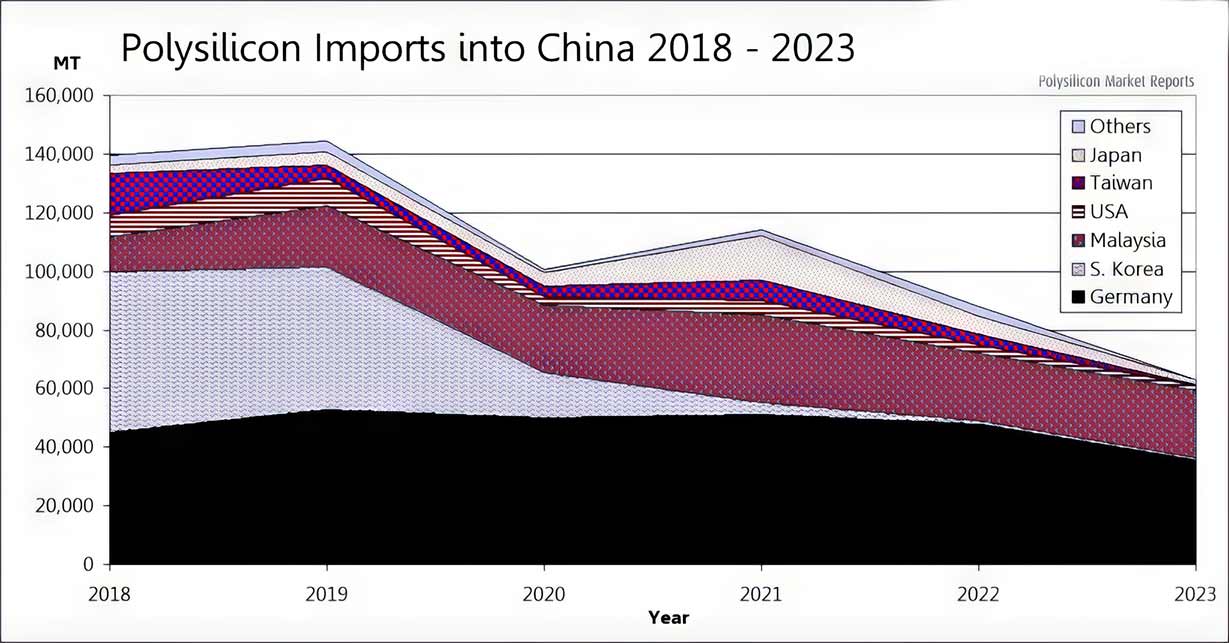

За даними Bernreuter Research, обсяг постачання полікремнію до Китаю в 2023 році впав на 28,5% у річному обчисленні і досяг найнижчого рівня з 2011 року. Компанія прогнозує, що цього року імпорт може впасти ще на 40%. Імпорт полікремнію до Китаю впав до найнижчого рівня з 2011 року, згідно з аналізом Bernreuter Research.

Дослідницька група використала статистичні дані китайської митниці, щоб підрахувати, що імпорт сировини для сонячних батарей та напівпровідників впав на 28,5 % з 88 093 метричних тонн (МТ) у 2022 році до 62 965 МТ у 2023 році. Це трохи менше, ніж 64614 MT, досягнутих в 2011 році.

За словами голови Bernreuter Research Йоханнеса Бернройтера, зниження відбувається через те, що провідні некитайські виробники полікремнію Wacker, Hemlock Semiconductor і OCI Malaysia все частіше переносять свої поставки з Китаю до В'єтнаму, де три з чотирьох найбільших китайських постачальників фотоелектричних модулів відкрили пластин.

Ці три постачальники збільшили експорт полікремнію до В'єтнаму з 18 672 млн. тонн у 2022 році до 33 265 млн. тонн у 2023 році, що на 78,2 % більше, ніж минулого року. На думку Bernreuter Research, таке збільшення "більше ніж компенсувало" втрату обсягу бізнесу в Китаї на 13 918 тонн у 2023 році.

Ймовірно, на це вплинула зміна законодавства США про імпорт. З 6 червня Міністерство торгівлі США вводить мита проти виробників з Камбоджі, Малайзії, Таїланду та В'єтнаму, які використовують китайські пластини для виробництва сонячних елементів та модулів, обминаючи антидемпінгові та компенсаційні мита.

Раніше Закон США про запобігання примусовій праці уйгурів, який набув чинності в середині 2022 року, заборонив продукцію, виготовлену в Сіньцзяні (Китай). Це спонукало китайських постачальників фотоелектричних модулів створити окремі ланцюжки постачання на основі полікремнію від некитайських виробників для експорту на американський ринок.

На думку Bernreuter Research, наявність заводу з виробництва пластин за межами Китаю дає можливість виробникам надавати документальне підтвердження для митної та прикордонної служби США (CBP), що в ланцюжках постачання модулів, призначених для американського ринку, немає металевого кремнію або полікремнію з Сіньцзяну. Проте митна статистика показує, що експорт полікремнію з Китаю до В'єтнаму зріс з 639 млн. тонн у 2022 році до 4 970 млн. тонн у 2023 році, тобто. більш ніж 700 %. На думку Bernreuter Research, "все це ставить під сумнів заяви про окремий ланцюжок поставок і має спричинити тривогу у CBP".

Американська Hemlock Semiconductor, німецька Wacker і малайзійська OCI змогли збільшити експорт полікремнію до В'єтнаму з 18 672 млн тонн у 2022 році на 14 593 млн тонн, що на 78,2% більше, до 33 265 млн тонн у 2023 році. Це зростання більш ніж компенсувало втрату бізнесу в Китаї на 13 918 тонн у 2023 році, повідомляє Bernreuter Research.

У четвертому кварталі 2023 року сукупна частка Wacker та OCI у загальному обсязі китайського імпорту полікремнію зросла до 97,8%. У перші три квартали загальний імпорт становив приблизно від 15 000 до 20 000 тонн на квартал, але різко знизився до менше ніж 10 000 тонн у четвертому кварталі.

На думку Bernreuter Research, "якщо четвертий квартал є індикатором для 2024 року, то імпорт полікремнію до Китаю впаде ще на 40% і становитиме не більше 38 000 тонн цього року".

У листопаді Bernreuter Research заявила, що очікує швидкого падіння цін на полікремній нижче за історичний мінімум у 6,75 долара за кг, який було досягнуто в червні 2020 року, і досягнення історичного мінімуму в першій половині 2024 року.

Аналіз OPIS показав, що 16 січня ціни на полікремній у Китаї впали до 60,25 юанів (8,40 доларів США)/кг 16 січня, що на 51,8% менше, ніж минулого року, а потім трохи зросли до 60, 67 юанів/кг 9 лютого.