Два десятиліття тому електричні компанії Середземноморського басейну планували, але не реалізували гігантський проект під назвою MedRing. Проект, розпочатий у 2010 році, передбачав з'єднання 22 електричних мереж між країнами Середземномор'я, починаючи від Марокко через Іспанію до Північної Африки та Близького Сходу – з петлями, що сполучають Сирію з Туреччиною, а Туреччину з континентальною Європою – через Грецію та Болгарію. Метою цього безпрецедентного проекту було створення єдиного європейсько-середземноморського ринку електроенергії.

Пілотний проект, у межах якого було ініційовано кілька випробувань міжсистемних з'єднань, не увінчався успіхом. Незважаючи на те, що блок Магріба – Марокко, Алжир та Туніс – продемонстрував ефективність; Блок Машріка – від Єгипту до Сирії – продемонстрував коливання, спричинені порушенням роботи електричної мережі у цьому районі.

Відновлювана енергетика.

На момент розгортання цього проекту Марокко та Єгипет були єдиними країнами MENA, де частка відновлюваних джерел енергії перевищувала 10%. З того часу обидві країни розробили масштабні програми розвитку сонячної та вітряної енергії. Зростання відновлюваних джерел енергії в інших країнах Близького Сходу та Північної Африки почалося лише після зниження витрат на фотоелектричні та вітро-установки. Щодо виробників нафти і газу, то акцент на відновлювані джерела енергії виник у міру того, як країни усвідомили, що щорічне збільшення попиту на електроенергію на 8% «з'їдає» використання основних експортних товарів – сирої нафти та природного газу.

Сьогодні завдяки чіткій політиці та поширенню амбітних стратегій використання відновлюваних джерел енергії у цих країнах утворився надлишок енергії. У 2020 році у більшості країн Ради співпраці країн Перської затоки та Північної Африки спостерігався профіцит електроенергії, у той час як у країнах Левантійського регіону, а саме в Лівані та Іраку, відзначався дефіцит, згідно з «MENA Energy-Investment Outlook на 2021–2025 рр.». » компанії Apricorp.

Нові інтерконектори.

За останнє десятиліття ситуація змінилася. Зростаюча частка поновлюваних джерел енергії у системі ставить перед електричними мережами нові завдання.

«Сьогодні мережі перевантажені відновлюваною енергією. Ця тенденція посилюватиметься у зв'язку з амбітними стратегіями щодо збільшення її виробництва у глобальному енергетичному балансі», - пояснює Вессел Баккер, бізнес-директор DNV з офшорних електричних мереж.

"Щоб впоратися з проблемами, що виникають у мережах внаслідок високої частки відновлюваних джерел енергії, необхідно шукати інтелектуальні рішення, які дозволяють краще використовувати існуючі мережі", - говорить Баккер. Застосування інноваційних технологій, таких як інтелектуальна цензура або додавання динаміки ринку, забезпечує оптимізацію використання мережі на першому етапі. Але це не повністю вирішує проблему.

Консультант DNV додає, що з огляду на яскраво виражену невідповідність між попитом та пропозицією в регіоні MENA у певні періоди зберігається необхідність зміцнення мереж шляхом посилення їх взаємозв'язку.

Усуваючи періоди надлишкового виробництва електроенергії, міжмережне з'єднання також допомагає зменшити хронічну нестачу електроенергії у деяких частинах регіону. Іракський мережевий оператор розпочав роботу над проектом по з'єднанню своєї електромережі з Йорданією, що дозволить останній постачати до Іраку до 1 ТВт-год електроенергії на рік на першому етапі проекту. План спрямований на усунення дефіциту, що змусило країну значною мірою покладатися на імпорт електроенергії з Ірану. Проект здійснюється паралельно з іншим планом створення спільної енергосистеми з Радою співробітництва країн Перської затоки (GCC).

Незважаючи на те, що інфраструктура міжз'єднань GCC вже створена та працює з 2016 року, вона використовується лише на 10% – при аварійних ситуаціях та для розподілу резервів за допомогою двосторонніх контрактів. Так як енергосистема Саудівської Аравії працює на частоті 60 Гц, а інші системи - на частоті 50 Гц, то міжсистемне з'єднання включає паралельні перетворювальні станції постійного струму високої напруги для підключення системи Саудівської Аравії 380 кВ 60 Гц до енергосистем 400 кВ 5. Це затримало реалізацію проектів міжсистемних з'єднань між країнами Перської затоки та ширшим регіоном MENA.

Нещодавній проект міжмережевого з'єднання між Саудівською Аравією та Єгиптом «відчинив двері» для реалізації нових проектів у цьому районі. Так, наприклад, планується будівництво проекту вартістю 1,6 мільярда доларів, який спрямований на підвищення надійності систем та імпорту енергії. Очікується, що при щоденному обміні до 3 ГВт у години пік два складні ринки сприятимуть як збільшенню економії коштів, так і підвищенню ефективності, особливо з урахуванням зростання попиту та збільшення частки відновлюваних джерел енергії в їхньому енергетичному балансі.

Європа – БВСА.

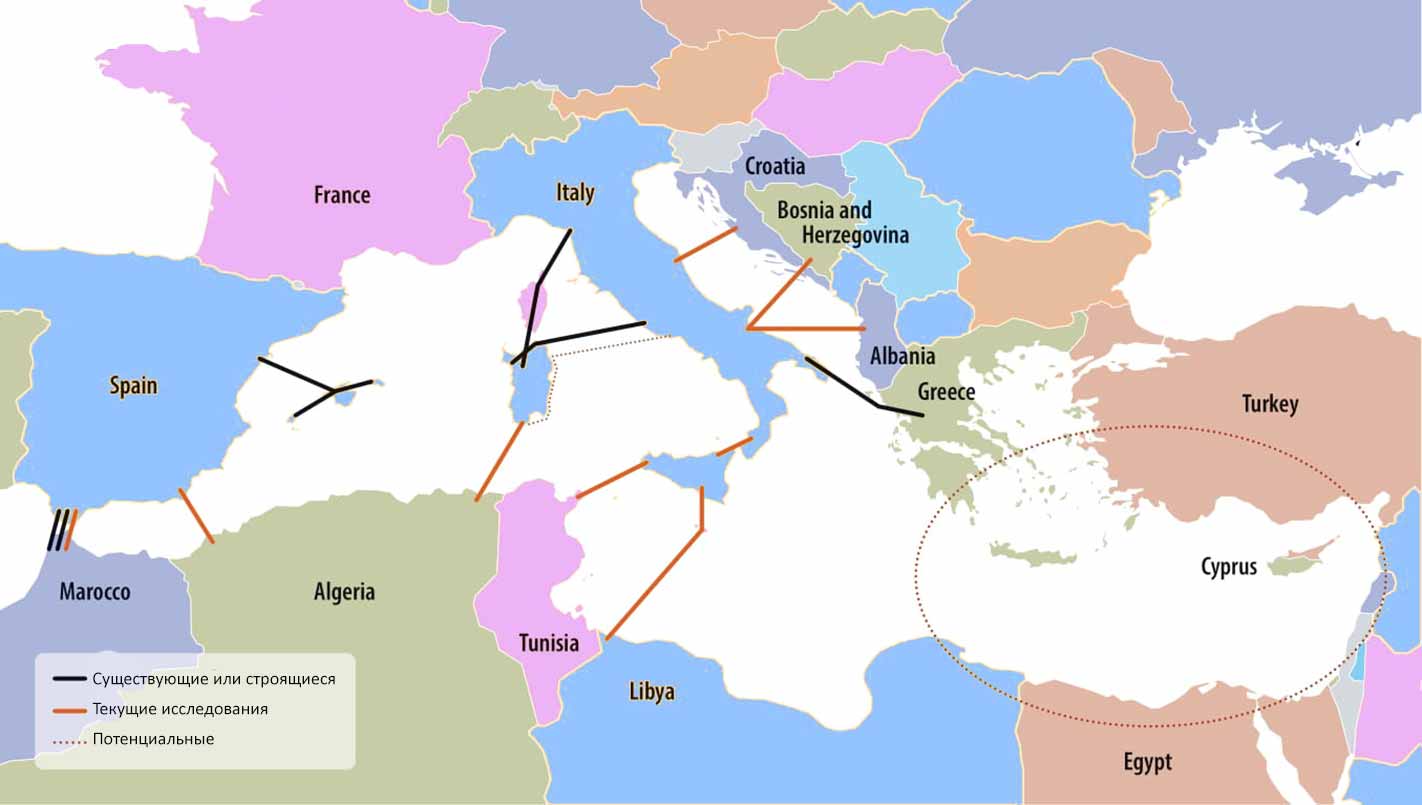

На додаток до проектів створення міжмережевих з'єднань між країнами планується розширення інтерконекторів EU-MENA, такі як з'єднання Єгипту з Європою через Грецію та Тунісу з Італією. Також вивчається план проекту з'єднання Марокко зі Сполученим Королівством через підводні кабелі високої напруги постійного струму довжиною 3800 кілометрів.

Будівництво таких проектів залежить від амбітних планів розвитку сонячної енергетики у Північній Африці та користується перевагами вже досить добре інтегрованих ринків електроенергії Північної Африки з точки зору пропускної спроможності сполучних ліній.

Незважаючи на те, що підключення ЄС до MENA широко обговорюється і дуже привабливе для європейських ринків, які прагнуть диверсифікувати свої джерела енергії, воно, як і раніше, пов'язане з багатьма проблемами.

"Спільне використання енергетичних ресурсів та об'єднання мереж створить нову еру економічного розвитку та інтеграції в регіоні ЄС-MENA", - стверджує Баккер з DNV. «Технічний прогрес дозволив нам протистояти багатьом технічним обмеженням, що демонструє новітня екструдована кабельна система на 525 кВ, здатна передавати до 4 ГВт енергії. Такі високі показники відкривають великі можливості для обох регіонів. Проте величезні вигоди від таких проектів відкладаються, а погодження з ЄС проходять особливо повільно».

Марокканський випадок.

Марокко, яке зараз прагне збільшити свою частку відновлюваних джерел енергії до 60-65% до 2030 року, можливо, стане одним із основних центрів передачі екологічно чистої електроенергії до Європи. Для підтримки цієї стратегії країна виділила значні кошти та запустила інвестиційні програми для зміцнення своїх виробничих та транзитних потужностей. На розвиток та зміцнення електричної мережі, зокрема для потреб евакуації нових виробничих засобів та збільшення потужності транзиту електроенергії з сусідніми країнами, було виділено інвестиційний бюджет у розмірі 172 млн. доларів США в середньому на рік.

Два підводні кабелі на 400 кВ загальною номінальною потужністю 1,4 ГВт між Іспанією та Марокко демонструють, що з'єднання Близького Сходу та Північної Африки з ЄС цілком здійсненне. Ці з'єднання є єдиними електричними з'єднаннями Європи з MENA.

Лінії, введені в експлуатацію у 1997 та 2016 роках, відповідно, технічною потужністю 700 МВт кожна, дозволили Марокко збільшити обсяг електроенергії, що експортується до Європи, з 8 ГВт-год у 2017 році до 1207 ГВт-ч у 2019 році. 2020 року. Марокканська державна компанія з виробництва електроенергії та води ONEE та іспанська компанія REE вивчають можливість реалізації ще одного проекту посилення з такими ж технічними характеристиками, який має бути введений в експлуатацію до 2026 року.

Також в даний час проводиться дослідження сполучної лінії Марокко та Португалії потужністю 1 ГВт. Техніко-економічне обґрунтування міжмережевого з'єднання, розпочате 20 червня 2016 року спільно ONEE та Головним управлінням енергетики та геології Португалії, було доручено компанії DNV.

Марокко нещодавно опублікувала свій мережевий кодекс. Це надає більше можливостей розробникам, які мають намір експортувати енергію до Європи і готові вирішувати будь-які технічні проблеми для відповідності європейським стандартам.

"Марокко прагне повністю інтегрувати свій енергетичний ринок в енергетичний ринок Європи, за допомогою поглиблення та зближення політики та законодавчої, інституційної, нормативної та управлінської бази в енергетичному секторі, з механізмами, що діють на регіональному рівні", - зазначає Абдельлатіф Бардах, президент марокканського органу з регулювання електроенергетики. «Ми вважаємо, що регіональна інтеграція зробить мережу стійкішою та стабільнішою. А також прагнемо подальшої інтеграції з ринками Північної Африки та в країнах Африки на південь від Сахари, а також у Європі». У ході поточних досліджень вивчається можливість з'єднання марокканської енергосистеми із Західною Африкою через Мавританію.

Однак, незважаючи на те, що Марокко є успішним прикладом, у країні все ще не вирішено всіх проблем у галузі регулювання. Потужність сполучної лінії Марокко-Іспанія формується за рахунок короткострокових контрактів на електроенергію, які не передбачають довгострокове бронювання потужності. Це фактично не залишає жодних можливостей для включення корпоративного транскордонного PPA.

Більше того, ONEE виступає як єдиний експортер електроенергії з Марокко, і немає прецеденту, щоб приватний оператор бронював потужності на міжмережевому з'єднанні Марокко-Іспанія.

Дослідження, проведене фондом RES4Africa та PwC у квітні 2021 року, також підкреслює відсутність розвиненої та взаємно визнаної системи гарантій походження у Марокко. Такі сертифікати видаються регулюючим органом по відновлюваним установкам загальною потужністю 280 МВт. На сьогоднішній день сертифіковані тільки сонячна станція NOOR I та вітряна електростанція Khalladi потужністю 160 МВт та 120 МВт відповідно.

Основні обмеження.

Для міжмережних сполучних ліній між країнами Близького Сходу та Північної Африки та ЄС та Близького Сходу та Північної Африки є різні підстави. Прокладання ліній електропередач через море є складне завдання з технічного погляду. Середземне море дуже глибоке, і це необхідно враховувати на етапі планування та будівництва. DNV, наприклад, зазначає, що "обслуговування такої інфраструктури може бути дуже проблематичним".

Структура попиту на електроенергію також дуже відрізняється між Європою та країнами Близького Сходу та Північної Африки, оскільки пік споживання зазвичай припадає на зиму на півночі та влітку на півдні. Це важливо, оскільки обмін енергією в обох напрямках у різну пору року допоможе забезпечити електропостачання та знизити собівартість виробництва за рахунок постійного використання відновлюваних джерел енергії, що вигідніше з екологічної точки зору.

Щодо структури ринку, то в останньому опублікованому ЄС звіті про сполучні лінії з сусідніми країнами основна увага приділяється тому, що такі проекти слід здійснювати у країнах, які мають високий рівень зближення нормативно-правової бази та надійну обґрунтовану політичну, технічну та екологічну співпрацю з ЄС . Відмінності між ЄС та країнами MENA щодо структури енергетичного сектора, відкритості ринку, зрілості, нормативно-правових актів та інститутів, а також політичної стабільності створюють у зв'язку з цим серйозні проблеми.

Як на рівні ЄС-MENA, так і на рівні країн MENA, проекти «перетинають більше однієї юрисдикції та вимагають консенсусу багатьох сторін». «Створення інфраструктури – це одне завдання, впровадження правильних технологій – інше, але забезпечення можливості торгівлі, розподілу прав та залучення достатніх інвестицій, а також підтримання критичного балансу між приватним та державним секторами – це питання, які все ще розробляються в регіоні MENA», — пояснює регіональний менеджер DNV в ОАЕ Мохаммед Атіф.

Ще одна проблема, що стоїть перед міжмережевими з'єднаннями, полягає у залученні адекватних інвестицій. Необхідно враховувати, що їхня координація є більш складним та важким завданням, ніж національні інфраструктурні проекти. З економічної точки зору для розвитку міжмережевих з'єднань потрібна бізнес-модель, на основі якої можна буде вирішувати загальні проблеми регулювання мережевої інфраструктури, наприклад, такі як стимулювання інвестицій та ефективність робіт з урахуванням ризиків у кожній країні. Місцеве регулювання та рівень енергетичних субсидій у кожній країні мають бути адаптовані для забезпечення більшої гнучкості та торгових можливостей.